住宅ローンの借入額を決める前に、やっておくべき大切なことがあります。それは、ファイナンシャル・プランナー(FP)に「住宅ローンの返済計画」について相談することです。

住宅ローンの借入額は、今後の生活を決める重要な決断です。 子どもの成長に伴う教育費や生活費が増えても、無理なく返済を続けられるように、お金のプロと一緒に最適な借入額を考えることが大切です。

この記事では、これから家を建てる方の

「保険チャンネル」のライフプランシミュレーションを活用すれば、家計の将来設計を確立し、安心して住宅ローンを組むための判断材料を得ることができます。

この記事を読むことで、FPの役割やライフプランシミュレーションの重要性を理解し、家族に合った無理のない計画を立てられるようになります。

FP(ファイナンシャルプランナー)とは

FP(ファイナンシャル・プランナー)とは、お金に関する幅広い知識を持つ専門家です。

家計管理、老後資金、資産運用、住宅購入・ローン、ライフプラン、保険選びなど、暮らしとお金に関するさまざまな悩みを解決するサポートを行います。

FPは、人生の目標や夢を叶えるために、家族構成や収入・支出、将来のライフイベントをじっくり資金計画を立て、無理のないお金の管理を提案します。

住宅ローンを組む際にも、将来を見据えた適切な借入額をアドバイスしてくれるため、安心して家づくりを進めることができます。

FPに相談したほうが良い理由とは?

家を新築するにあたり、一番の不安はお金の問題です。

- 今の収入で家を購入できるのか?

- 無理なく返済できる住宅ローンの額はいくらなのか?

- 固定金利と変動金利はどちらが良いのか?

このように、多くの金銭的な不安が出てくることでしょう。

そんな悩みを解決してくれるのが、ファイナンシャルプランナー(FP)です。

住宅購入におけるお金の不安を解消

物価上昇や住宅の高性能化により、住宅購入価格は年々上昇しています。さらに、金利の上昇により借入総額も増え、結果として希望通りの住宅ローンを組めない人も増えてきています。

例えば、

- 今の年収でいくら借入できるのか?

- 頭金はどのくらい準備すべきか?

- 固定金利と変動金利のどちらが得なのか?

といった疑問は、専門知識を持つFPに相談することで、スムーズに解決できます。

早めの相談が重要

お金のことを自分で調べている間に金利や物価が上がり、住宅購入価格が上昇してしまっては本末転倒です。FPと一緒に収入と支出を整理し、家の修繕費や子供の教育資金など、将来必要となる資金を考慮したライフプランを作成しましょう。

これにより、

- いつどのくらいのお金が必要になるのか

- 無理のない住宅購入予算の設定

- 住宅ローンの適切な借入額

などを明確にすることができます。

住宅購入以外のお金の悩みにも対応

FPは住宅購入だけでなく、以下のような幅広い金銭問題についてもサポートしてくれます。

- 家計の収支管理

- 老後資金の準備

- 資産運用のアドバイス

- 保険の選び方

- 結婚・妊娠・転職・退職時の資金計画

まずは住宅購入予算を決める

建築会社を決める前に、無理なく返済できる住宅購入予算を確定させることが大切です。

事前に資金計画を立てることで、その後の建築設計がスムーズに進み、安心して家づくりを進めることができます。住宅購入を考え始めたら、ぜひ早めにFPに相談してみましょう!

保険チャンネルをおすすめする理由

家を新築する際、お金に関する不安は尽きません。そんなときに役立つのが「保険チャンネル」です。

保険チャンネルとは?

「保険チャンネル」では、簡単な1分の入力であなたの家計状況や未来のお金の収支バランスをシミュレーションできます。全国対応で、会員登録者数は100万人以上の実績があります。

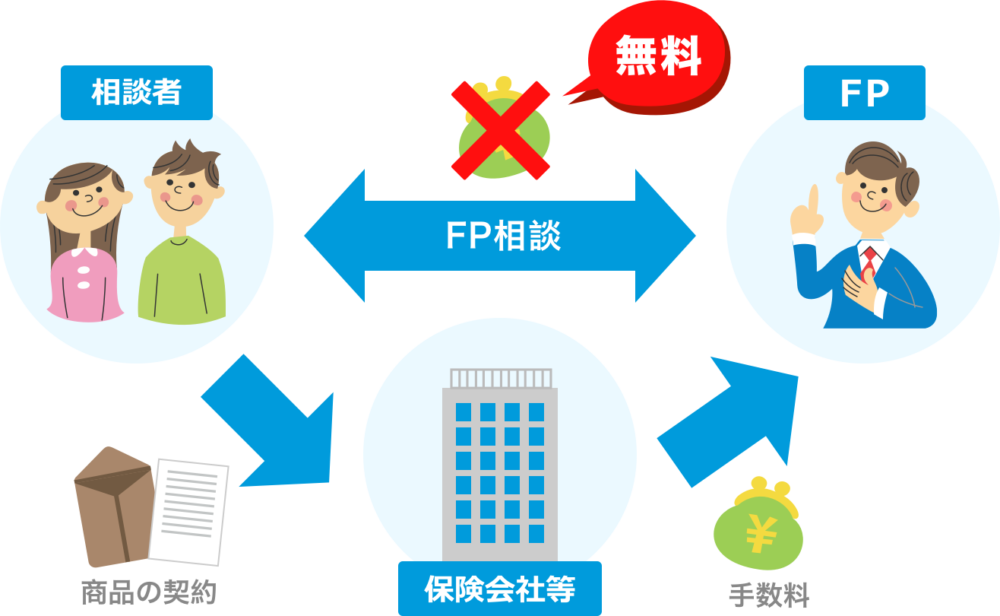

無料でFPに何度でも相談可能

ライフプランの作成は、ファイナンシャルプランナー(FP)に無料で相談できます。何度でも気軽に相談できるのが大きなメリットです。

さらに、登録されているFPの数も多く、県ごとにFPを探せるため、自分に合ったFPを選びやすいのも特徴です。無料のオンライン相談やセミナーもあり、気軽に活用できます。

どうして無料なの?

保険チャンネルのFP相談は、提案商品の販売実績に応じて保険会社などから手数料が支払われる仕組みのため、相談者は無料で利用できます。

お金の知識を深める無料セミナー

「保険チャンネル」では、お金に関するノウハウが学べる無料セミナーを全国各地で開催しています。

- iDeCoとNISAの資産形成の基本講座

- 賢いお金の貯め方・活かし方マネーセミナー

会場では講師の熱意を直接感じながら学べますし、会場に行けない場合はWEBセミナーのLIVE配信でも受講可能です。

充実のお役立ちコラム

保険チャンネルでは、保険やお金、暮らしに役立つ情報を発信する「お役立ちコラム」も充実しています。

- 保険コラム:社会保険の疑問や生命保険の基礎知識・選び方のポイント

- マネーコラム:住宅ローンの審査基準や勤続年数が短くてもローンを組めるのか?などの解説

保険チャンネルを活用しよう!

「保険チャンネル」なら、家計診断から保険の見直しまで、お金のプロに無料で相談できます。家を建てる前に、しっかりとした資金計画を立てるためにぜひ活用してみましょう!

保険チャンネルの口コミや評判はどうなの?

保険チャンネルの評判や口コミをGoogleやTwitterで調べましたが、参考になる情報はあまり見つかりませんでした。

実際に保険チャンネルに相談した方の体験談をご紹介します。

神奈川県 / 住宅購入相談 / 30代 / 男性 / 夫婦

結婚を機に住宅ローンと生命保険の新規加入を相談住宅ローンはどれくらい借りられるのか、どれくらいなら無理なく返済していけるのか、FPさんに住宅ローンの返済シミュレーションをしてもらいました。ところが、自分の収入に対して借りられる金額は、自分がイメージしていたよりも厳しい金額になりそうだとわかり、計画を変更したんです。

FP相談 保険チャンネル

その相談をしていたときは、市内で土地を購入して家を建てようという計画で土地探しをしていたのですが、返済シミュレーションの結果も参考にしながら考えたところ、やはり郊外に建てたほうがいいのでは、ということに。

最終的には、郊外にある親族の土地に家を建てられることになったので、土地を買わない分、住宅の予算を下げることができて、さらに無理のない計画になったと思います。

宮城県 / 資産運用 / 30代 / 男性 / 夫婦

マイホームの資金計画も自分たちに合わせてゆくゆくは家を建てたいという話をしたら、そのためにはどれくらい頭金が必要か、それまでに毎年いくらずつお金を貯めていけばいいかなど、細かく教えていただいて参考になりました。

FP相談 保険チャンネル

自分たちだけではなかなか想像がつかないですし、インターネットで調べれば目安の金額も出てくるけれど、どれを信じていいか分からない中、私たち夫婦の状況に合ったプランを目の前で出してもらえて良かったです。

運営会社のリクルートは信頼できる?

保険チャンネルを運営するのは、リクルートエージェントやリクナビといった転職サービス、ゼクシー、じゃらん、ホットペッパーなど多岐にわたる事業を展開する株式会社リクルートです。

東証一部上場の大企業であり、運営基盤がしっかりしているため、信頼性は高いといえます。

また、個人情報の管理体制も整っており、登録されているファイナンシャルプランナーにも安心して相談できるでしょう。

リクルートの保険比較サイト『保険チャンネル』

今の自分や家族に最適な保険を、保険料や各サービスを比較して選ぶことやお金についての不安をファイナンシャルプランナーと相談することができるサービスです。結婚や出産、自動車購入、引っ越しや住宅購入、レジャーや旅行といったライフシーンに合わせた様々な保険を探すことができます。家族や医療の保険、自動車・バイクの保険、旅行の保険、スポーツや怪我の保険、住宅や財産の保険など、掲載保険プラン数は国内最大級です。 また、知っておきたい保険の知識をわかりやすく解説したコラムは保険選びに役立ちます。 iPhoneやAndroidに対応した『保険チャンネル』は、スマートフォンからも見やすく選びやすいサイトです。

(株) リクルート

ライフプランシミュレーションの作成をおすすめする訳!

ライフプランの作成は、工務店やハウスメーカーでも提供している場合がありますが、すべての建築会社が対応しているわけではありません。ライフプラン作成で特に注意すべき点は、ファイナンシャルプランナーの相談料がどこで発生するのかを確認することです。

私、ie守りは、工務店と業務提携している火災保険の営業担当者にライフプランを作成してもらいました。そのため、火災保険に加入することが実質的な相談料となっていました。火災保険は必要なので加入自体は問題ありませんでしたが、更新時に他社と比較したところ、保険料がやや高めだったことがあります。

こうしたケースもあるため、ライフプランは工務店やハウスメーカーに任せるのではなく、自分で保険チャンネルのような保険比較サイトを利用し、無料相談を活用するのがおすすめです。建築会社へ相談に行く前にライフプランを作成し、無理なく返済できる住宅購入価格を決めておきましょう。

1分でライフプランシミュレーションを実践!未来の安心を手に入れよう

将来のお金の不安、あなたも感じていませんか?ライフプランシミュレーションを活用すれば、未来の収支を予測し、具体的な対策を立てることができます。まずは、簡単なシミュレーションを体験してみましょう。

ステップ1:シミュレーション開始

「ライフプランシミュレーション」をクリックして、シミュレーションページへアクセスしましょう。リクルートIDをお持ちの方はログイン、お持ちでない方は「新規会員登録」へ進みます。

ステップ2:会員登録(初回のみ)

- リクルートIDにメールアドレスを入力し、「仮登録メールを送信」をクリック。

- 届いたメールの認証キーを入力し、会員情報入力画面へ。

- パスワード、氏名、生年月日、性別、自動ログイン、メールマガジン設定を入力し、「確認画面へ」。

- 会員情報を確認し、「登録する」をクリック。

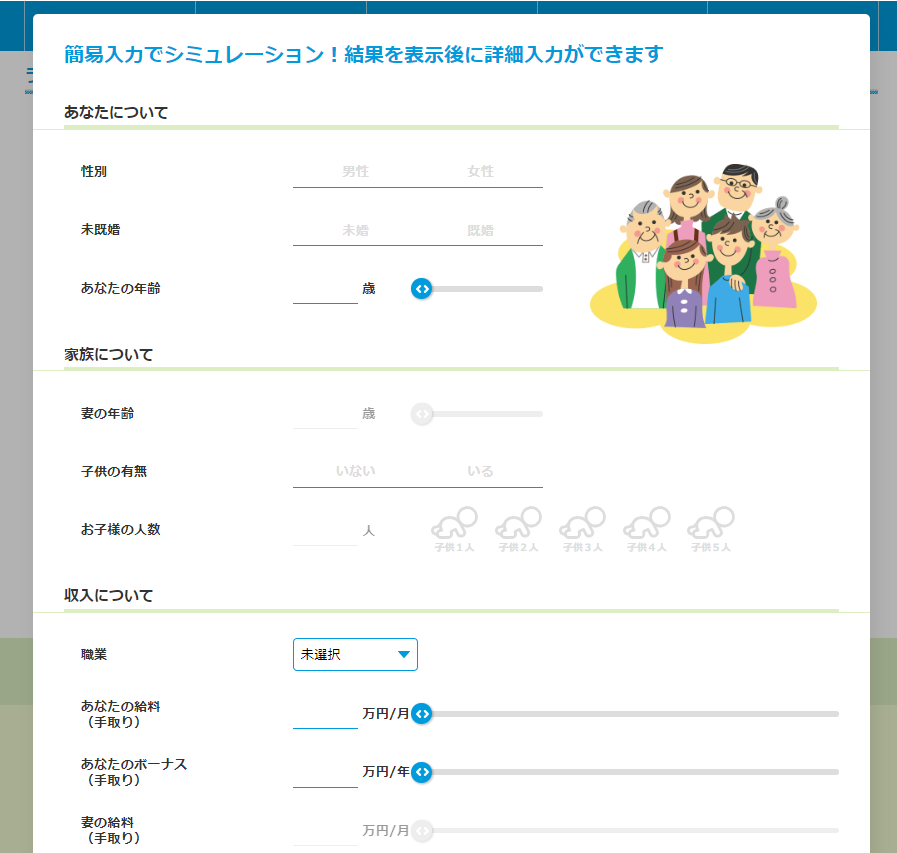

ステップ3:詳細情報入力

- 性別、年齢、家族構成などの基本情報を入力。

- ご自身の収入(手取り給与、ボーナスなど)と、配偶者の収入を入力。

- 月々の支出額を各項目に入力。できるだけ正確な金額を入力しましょう。

- 住宅ローンやその他のローン情報を入力。

- 「同意してシミュレーション結果を表示する」をクリック。

ステップ4:シミュレーション結果の確認

シミュレーション結果が表示されます。グラフや表で、将来の収支バランスを確認しましょう。

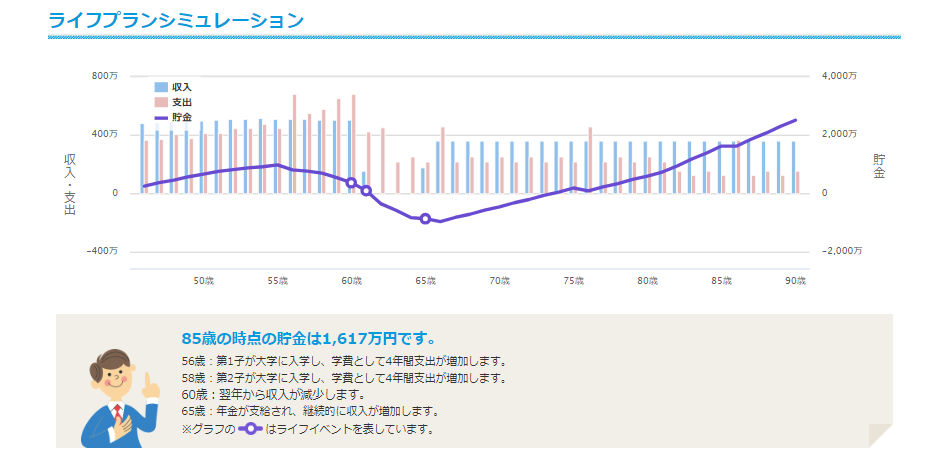

- 例1:住宅ローン月8万円の場合

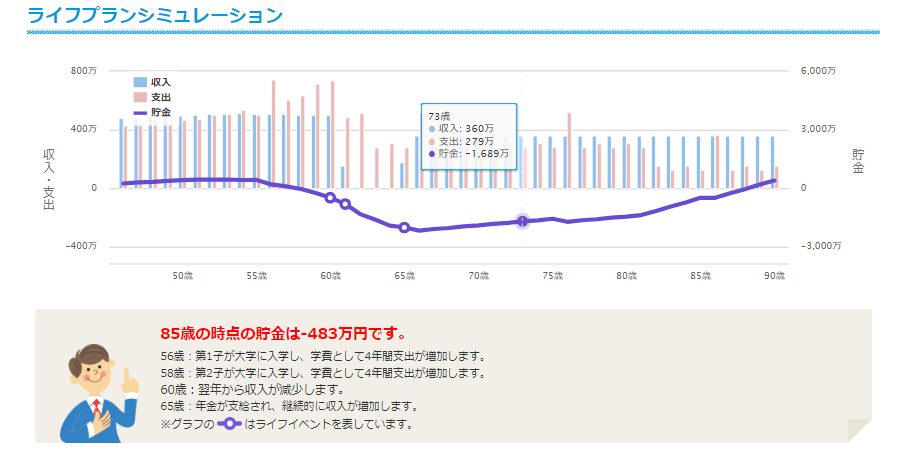

・60歳で退職後、66歳で貯蓄が一時的に減少するものの、年金開始後は回復し、85歳で約1,600万円の貯蓄。 - 例2:住宅ローン月13万円の場合

・貯蓄の減少幅が大きくなり、85歳で約483万円の赤字。

結果の分析と改善策

- 住宅ローンの金額によって、将来の貯蓄額が大きく変動することが分かります。

- 支出が多い場合は、住宅ローンの見直しや、他の支出削減を検討しましょう。

- 退職後の収入を増やすことも、重要な対策です。

より詳細なシミュレーションのために

今回のシミュレーションは簡易版です。より詳細な分析や、個別の事情に合わせたシミュレーションをご希望の場合は、ファイナンシャルプランナー(FP)への相談をおすすめします。

- FPは、専門的な知識と経験に基づき、あなたの家計状況を分析し、最適なプランを提案してくれます。

- FPが使用するシミュレーションソフトは、より細かい条件設定が可能で、精度の高い結果を得られます。

- 無料相談を利用して、将来のマネープランについて気軽に相談してみましょう。

未来の安心は、今の行動から。ライフプランシミュレーションを活用して、あなたも未来設計を始めてみませんか?

無料でライフプランシミュレーションとFP相談ができるサイト

無料でライフプランシミュレーションとFP相談ができるサイトは数多く存在しますが、ここでは代表的なものをいくつかご紹介します。

FPの窓口

合同会社扶桑コンサルティングが運営する「FPの窓口」は、ライフプランの作成から保険、住宅ローン、資産運用まで、お金に関するあらゆる相談ができるFP相談サービスです。「FPの窓口」は、保険会社や保険代理店ではありませんので中立・公平なファイナンシャルプランナーによるアドバイスができます。

| 運営会社 | 合同会社扶桑コンサルティング フィナンシャル事業部 |

|---|---|

| 設立年 | 2014年7月 |

| 代表 | 上野 敬冶 |

| 本社 | 東京都千代田区神田東松下町37-2加瀬ビル130 3F |

FPの窓口の特徴

1. 全国170名以上のFPネットワーク

- 日本全国に170名以上のファイナンシャルプランナー(FP)が登録されており、多様な選択肢から相談内容や希望条件に合わせて最適なFPを紹介しています。

2. 無料で何度でもFPを紹介

- 会員特典として、料金は一切かからず、紹介されたFPが合わなかった場合でも、何度でも無料で別のFPを紹介しています。

3. 経験豊富なスタッフによるサポート

- 教育を受けたスタッフが、FPごとの得意分野や専門領域を把握し、相談から契約までを徹底的にサポートしています。

4. 中立・公平なアドバイス

- 金融商品の勧誘や販売は依頼がない限り行わず、中立・公平なアドバイスを提供するため、相談料を一律で設定しています。

5. お客様本位の勧誘方針

- 「金融商品の販売等に関する法律」に基づき、顧客本位の勧誘を行うための方針を公表しています。

「ファイナンシャル・プランナーの窓口」は、利用者の立場に立った質の高いサービスを提供しています。

FPの窓口がオススメな人

1.お金の相談をしたいが、どこに頼めばいいか分からない人

- どのファイナンシャル・プランナー(FP)が自分に合うか分からない方でも、何度でも無料で紹介してもらえます。

2.ライフプランをしっかり立てたい人

- 結婚・出産・住宅購入・教育資金・老後資金など、人生の大きなイベントに向けた資金計画を相談できます。

3.中立的なアドバイスを求めている人

- 保険や金融商品の販売を強引に勧められたくない方に向いています。FPは中立的な立場でアドバイスを行います。

4.お金の知識があまりない人

- 家計管理、貯金の仕方、投資の基本など、初心者向けに丁寧に教えてもらえるため、安心して相談できます。

5.FP選びで失敗したくない人

- FPの得意分野や相性を考慮してマッチングしてくれるため、自分にピッタリのFPを見つけられます。

6.無料で相談したい人

- 何度でも無料でFPを紹介してもらえるので、気軽に相談を始められます。

家計管理から資産形成まで幅広く対応してくれるので、お金の悩みがある方は利用してみる価値がありそうです!

保険のトータルプロフェッショナル

株式会社グローバル パシフィック マネジメントが運営する「保険のトータルプロフェッショナル」は、保険に関する相談に特化したFP相談サービスです。家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを手掛けるマネーのプロフェッショナルです。その高い専門性と幅広い知識からの保険見直しで、お金の悩みが解決します。

| 運営会社 | 株式会社グローバル パシフィック マネジメント |

|---|---|

| 設立年 | 2008年1月 |

| 代表 | 元山 陽介 |

| 本社 | 東京都港区南麻布3-20-1 DAIWA麻布テラス5階 |

保険のトータルプロフェッショナルの特徴

1. 経験豊富なファイナンシャルプランナーによる専門的なアドバイス

- 保険の見直しだけでなく、家計診断、長期的な貯蓄計画、投資、不動産取引、住宅ローン、税務相談など、お金に関する幅広い分野の相談に対応しています。

- 顧客一人ひとりの状況やニーズに合わせた、最適な保険プランを提案します。

2. 顧客満足度の高さ

- 顧客満足度95%以上を誇り、安心感と信頼性の高いサービスを提供しています。

- 説明の分かりやすさや、丁寧なアフターフォローも評価されています。

3. 幅広い保険商品の取り扱い

- 複数の保険会社と提携しており、様々な種類の保険商品を取り扱っています。

- 顧客のニーズに合わせて、最適な保険商品を紹介します。

4. 質の高いFP

- 保険に関する幅広い情報を発信する「保険のぎもんNAVI」という解説サイトを運営しています。

- 経験年数5年以上のFPが在籍しており、質の高い相談が可能。

5. 相談手段

- 自宅や指定場所への訪問相談に対応しています。

その他

- ウェブサイトでは、保険に関する様々な情報や、無料相談の申し込みを受け付けています。

ただし、以下のような点もあるようです。

- 申し込みはウェブのみで、フリーダイヤルなどの電話相談窓口はありません。

- FPの人数や経歴などの詳細な情報は公開されていません。

詳細については、「保険のトータルプロフェッショナル」の公式ウェブサイトをご確認ください。

保険のトータルプロフェッショナルがオススメな人

1. 保険に関する知識が少なく、何から始めたら良いか分からない方

- 経験豊富なファイナンシャルプランナーが、保険の基礎知識から丁寧に説明してくれます。

- 複数の保険会社の商品を比較検討し、あなたに最適な保険プランを提案してくれます。

2. 現在加入している保険が自分に合っているか不安な方

- 現在の保険内容を分析し、過不足がないか、無駄な保険料を支払っていないかなどをチェックしてくれます。

- ライフステージの変化に合わせて、保険の見直しをサポートしてくれます。

3. 保険だけでなく、家計全体の相談をしたい方

- 保険の見直しだけでなく、家計診断、貯蓄、投資、住宅ローン、税金など、お金に関する幅広い相談に対応しています。

- 将来を見据えた、総合的なライフプランニングをサポートしてくれます。

4. 質の高いFPに相談したい方

- 経験年数5年以上のFPが在籍しており、専門的な知識と豊富な経験に基づいたアドバイスを提供してくれます。

- 顧客満足度も高く、安心して相談できます。

5. 忙しくて相談に行く時間がない方

- 自宅や指定場所への訪問相談に対応しているので、忙しい方でも利用しやすいです。

特に、「保険のトータルプロフェッショナル」は、以下の点で強みを持っています。

- 顧客満足度の高さ

- 幅広い保険商品の取り扱い

- 質の高いFPによる専門的なアドバイス

これらの点から、保険に関する様々なニーズに対応できるため、多くの方におすすめできるサービスと言えるでしょう。

ほけんのAI

株式会社ビヘイビアが運営する「ほけんのAI」は、AIを活用した保険相談サービスです。簡単な質問に答えるだけで、AIが最適な保険プランを提案してくれます。24時間いつでも相談可能で、忙しい方でも利用しやすいのが特徴です。

| 運営会社 | 株式会社ビヘイビア |

|---|---|

| 設立年 | 2018年3月 |

| 代表 | 河又 翔平 |

| 本社 | 東京都目黒区中目黒3-6-2中目黒FSビル5F |

ほけんのAIの特徴

1. AIによる最適な保険プラン提案

- 簡単な質問に答えるだけで、AIが個人の状況やニーズに合わせた最適な保険プランを提案します。

- これにより、複雑な保険選びを効率的に行うことができます。

2. 24時間いつでも相談可能

- 時間や場所を選ばずに、いつでも気軽に相談できるため、忙しい方でも利用しやすいのが特徴です。

3. 客観的な比較検討

- AIが複数の保険会社の商品を比較検討し、客観的な視点から最適なプランを提案します。

4. 効率的な保険選び

- AIを活用することで、保険選びにかかる時間や手間を大幅に削減できます。

5. AIの診断をもとにプロのFPに相談

- 所属する有資格者がオンライン通話でお悩みを解決します。

「ほけんのAI」は、AI技術を活用することで、従来の保険相談サービスとは異なる、より便利で効率的な保険選びを可能にしています。

ほけんのAIがオススメな人

1. 忙しくて保険選びに時間をかけられない人

- 24時間いつでも相談可能なので、仕事や家事で忙しい方でも、自分のペースで保険選びができます。

2. 保険の知識が少なく、何から始めたらいいか分からない人

- AIが簡単な質問に答えるだけで、最適なプランを提案してくれるので、保険の知識がなくても安心して利用できます。

3. 客観的な視点から保険を比較検討したい人

- AIが複数の保険会社の商品を比較検討し、客観的な視点から最適なプランを提案します。

4. オンラインで手軽に保険相談をしたい人

- オンラインで相談が完結するので、自宅や外出先からでも気軽に相談できます。

5. 効率的に保険を選びたい人

- AIを活用することで、保険選びにかかる時間や手間を大幅に削減できます。

「ほけんのAI」は、複数の金融コンサルタント会社と協力し、その中でも特に専門知識と顧客満足度が高いFPのみが皆様の相談に乗ります。

これらのサイトでは、無料でライフプランシミュレーションができるだけでなく、FPに相談することも可能です。ライフプランの見直しや、お金に関する不安がある方は、ぜひこれらのサイトを活用してみてください。

ライフプランの窓口

ファイナンシャルプラットフォーム株式会社が運営する「ライフプランの窓口」は、顧客のライフプランニングを支援するファイナンシャルプランナー(FP)相談サービスです。日本全国47都道府県で相談でき、相談は何度でも無料です。有料FPも無料FPもいずれも紹介可能です。

| 運営会社 | ファイナンシャルプラットフォーム株式会社 |

|---|---|

| 設立年 | 2013年 |

| 代表 | 高橋 成壽 |

| 本社 | 神奈川県横浜市戸塚区吉田町81番地 |

ライフプランの窓口の特徴

1.ライフプランシミュレーション

- 各家庭の事情に合わせた詳細なライフプランシミュレーションを提供し、老後資金、住宅購入、教育資金などの必要額を算出します。

- 専門のライフプランニングソフトを使用し、効率的にシミュレーションを作成します。

2.専属担当者制

- 一人のFPが顧客のライフイベントやライフステージに合わせた長期的なサポートを提供します。

- ライフプラン以外の相談にも、専門家のネットワークを通じて対応します。

3.信頼性

- 顧客情報の売買(買い取りリーズ)を行わず、顧客のプライバシーを尊重します。

- FPは資格を持ち、研修を受けた専門家です。

4.幅広い相談内容

- 老後資金、住宅ローン、保険、相続対策など、多岐にわたる相談に対応します。

- 特に老後資金の準備や住宅ローンの見直しに強みを持っています。

5.取扱保険会社数

- 生命保険会社8社

ライフプランがオススメな人

1.将来の資金計画に不安を感じている人

- 将来のお金のことが漠然と不安だけど、何から始めればいいかわからない。

- ライフプランシミュレーションを通じて、将来の収支や必要な資金を具体的に把握できます。

- 専門家のアドバイスを受けながら、将来に向けた安心感を得られます。

2.老後資金や住宅購入など、具体的な目標に向けて計画を立てたい人

- 老後資金や住宅購入など、具体的な目標はあるけれど、どうすれば達成できるかわからない。

- 目標達成に必要な資金計画や、具体的な貯蓄方法などを個別に提案してもらえます。

- 目標達成に向けた道筋が明確になり、計画的に行動できます。

3.自分に合った保険や住宅ローンを選びたい人

- 保険や住宅ローンなど、種類が多くて自分に合ったものがどれかわからない。

- 専門家が、あなたのライフプランやリスク許容度に合わせて最適な商品を選んでくれます。

- 複数の選択肢を比較検討し、納得のいく選択ができます。

4.長期的に信頼できるFPに相談したい人

- 「ライフプランの窓口」では、経験豊富なFPが専属担当者として、あなたのライフプランを継続的にサポートします。

- ライフステージの変化に合わせて、いつでも気軽に相談できます。

5.お金に関する悩みを誰に相談すればいいかわからない人

- お金の専門家であるFPが、あなたの悩みに寄り添い、適切なアドバイスを提供します。

「ライフプランの窓口」では、これらの悩みを抱える方々に対して、専門的な知識と経験を持つFPが、それぞれの状況に合わせた最適な解決策を提案してくれます。

まとめ:ライフプランシミュレーションで理想のマイホームを現実的に!

理想のマイホームを実現するためには、建築会社選びの前に綿密な計画が不可欠です。

家を建てるために最初にすべき4つの手順

- 家族の理想の家を具体化する: 家族全員の意見を集約し、理想の家のイメージを共有しましょう。

- 建築会社のタイプを選ぶ: 工務店かハウスメーカーか、それぞれの特徴を理解し、どちらが自分たちに合っているか検討しましょう。

- ライフプランを設計する: 収入や支出、将来のライフイベントを考慮し、無理のない返済計画を立てることが重要です。

- 建築会社の情報を集める: 資料請求や見学会への参加を通して、信頼できる建築会社を見つけましょう。

特に、手順3のライフプラン設計は、理想のマイホームを現実にするために欠かせません。

「保険チャンネル」で無理のない返済額を把握

「家守りノート」でも推奨されているように、建築会社を決める前にライフプランを作成し、無理のない返済額を確認することが重要です。

- 「保険チャンネル」では、無料でライフプランシミュレーションを提供しており、現在の年収でどれくらいの借り入れが可能か、将来の家計を予測し、老後の資金計画まで立てることができます。

- シミュレーション結果を基に、土地、建物、付帯工事を含めた総予算を割り出すことで、その後の建築設計をスムーズに進めることができます。

理想のマイホームを実現するためには、まずライフプランをしっかりと設計し、無理のない返済計画を立てることが重要です。「保険チャンネル」をはじめとする無料のシミュレーションサイトやFP相談サービスを活用し、お金の不安を解消した上で、理想のマイホームづくりを進めましょう。

この記事に関して質問や相談、リクエストなどあればお問い合わせいただくか、(X)Twitterで DMください。お待ちしております。最後まで読んでいただきありがとうございました。

コメント